中国越境ECの通関で活用「三単合一」API連携

Univapayが三単合一に対応!

2021年10月より、Univapayが中国越境EC通関時の優遇税率を受けられる「三単合一」に対応しました。

三単合一とは、越境ECの通関時に必要な「支払い」「商品」「輸送」3つの情報をデータ連携する、中国税関のシステムを指します。当社はこの「支払い」に該当する情報のAPI連携が可能です。

三単合一が活用される販売・発送ルートは「直送モデル・BCモード」です。

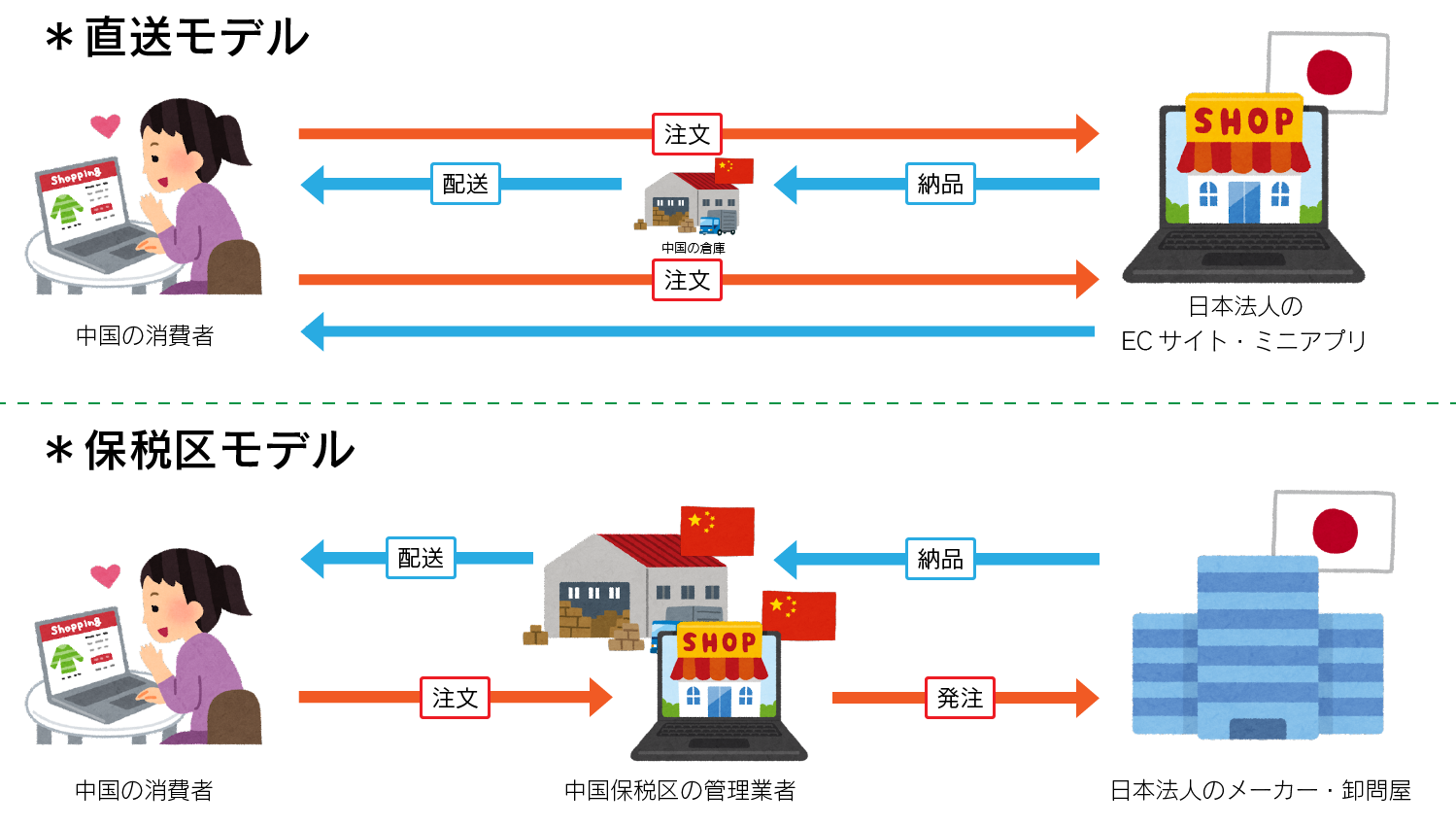

中国の物流モデル:直送と保税区

直送モデルと保税区モデルとは、中国越境ECにおける配送・販売方法を指します。

a.直送モデル

直送モデルは、中国の消費者へ直接販売・輸送する方法です。中国の消費者から日本のECサイトの商品へ注文が入り、その後中国の保税区にある管理業者や保税倉庫を通さず消費者へ配送する方法です。

海外倉庫を介した場合でも、保税区内の管理業者を利用しない場合は直送モデルとなります。

保税区モデルより税率が高いものの、日本法人運営のECサイトを介した販売や、保税区対象外の中国越境サービス・中国ミニアプリによるEC販売が可能になります。また、一部条件を満たせば保税区モデルと同じ優遇税率を受けられます。

b.保税区モデル

保税区モデルは、日本のメーカー・問屋などが中国当局の定めた保税区(中国国内の特別管理地域)にある管理者(ネットショップなど)を介して消費者へ販売・配送する方法です。

直送モデルより税率が低く、売れ筋商品であれば流通コストを制限することができます。

しかし、中国の保税区内にあるECサイト(中国法人)への出品や保税倉庫の通過が必要です。また、一度商品を中国国内の倉庫へ預けた後、売れ残った在庫を日本へ戻す処理が煩雑になるなど、海外の事業者を挟むことによるデメリットも発生しやすいです。

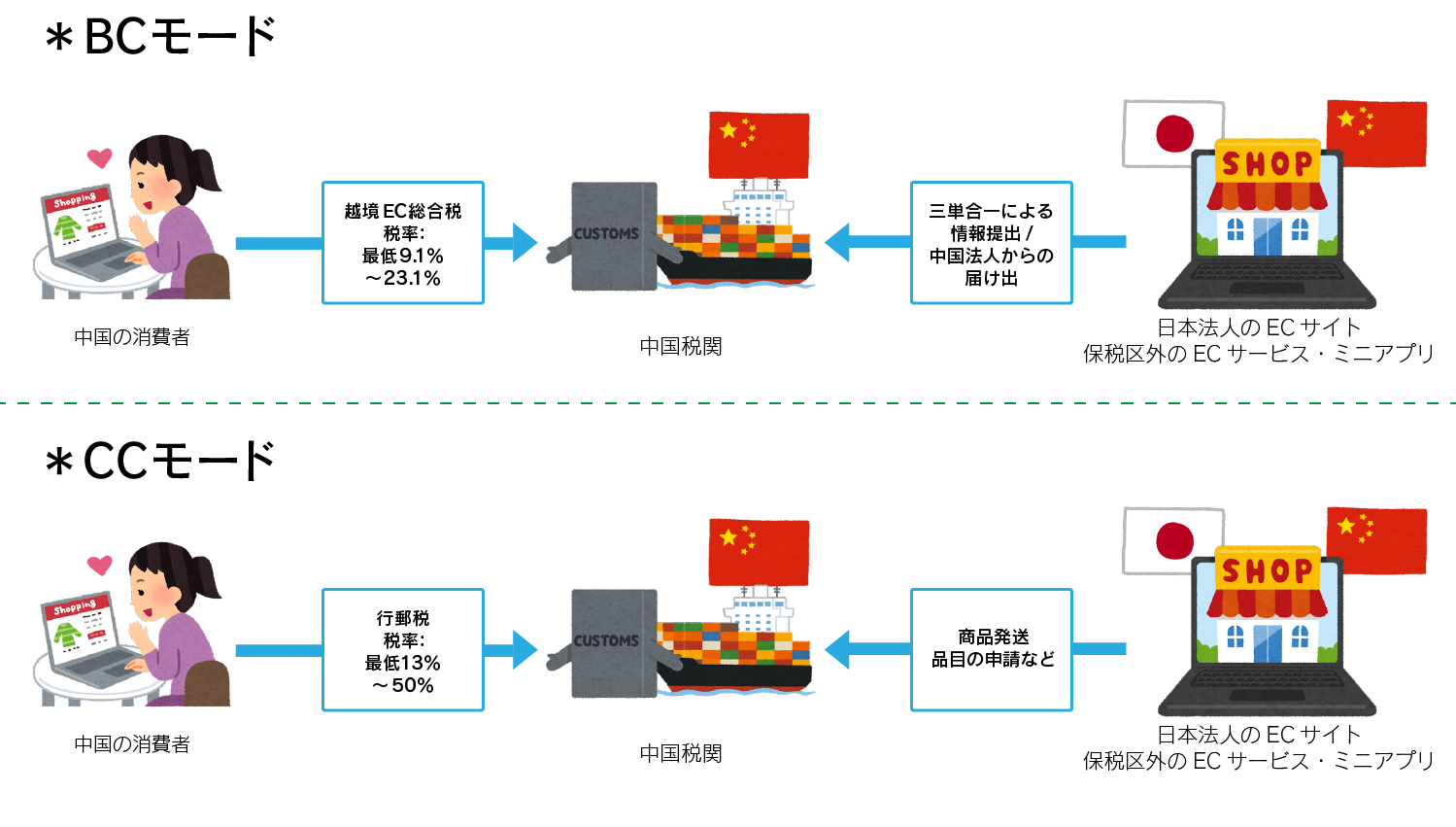

中国の通関モデル:BCモードとCCモード

BCモードとCCモードとは、直送モデルを採用した場合にかかる通関方法の種類を指します。

a.BCモード

BCモードでは、事前に電子通関で販売商品の資料を提出し、登録する形式で発送を行います。こちらでは企業名義での利用が条件となっています。

BCモードを利用すれば、発送伝票の発行や通関がCCよりもスムーズに行えます。しかし、三単合一による税関への情報提出が必要です。また、中国税関登記申請が必要となるため、中国国内にECライセンスを所持した法人を持ったり、物流会社に代理してもらったりなどの対策が求められます。

こちらのモードでかかる税金は、越境EC総合税といいます。越境EC総合税は基本的に輸出する側へ支払い義務が発生しますが、購入者へ送料と併せてチャージオンする場合の方が多いです。

b.CCモード

CCモードでは、輸送後に税関で開封された輸送物に対して、都度税金を求められます。

こちらでは個人名義での販売が条件となっています。また、50元免税額が適用されるため、約6000円までの低価格の商品を販売する場合は、免税の対象となる場合があります。

CCモードは三単合一による情報提出がいらず、中国国内にECライセンスを所持した法人を持つ必要はありませんが、その分税率が高く、また1回あたりの購入限度額が低く抑えられています。

こちらのモードでかかる税金は、行郵税といいます。行郵税は輸出する側ではなく、購入者が支払います。

c.その他の税金

その他、BC/CCモード共通でかかる税金もご紹介します。これらは最終的に購入者が支払うもので、輸出する事業者側には発生しません。

1.関税

中国国内に輸入される商品に対し、中国政府が要求する税。

2.増値税

中国へ商品を輸出する際にかかる税金の一種です。日本の消費税に相当します。

3.消費税

特定の輸入品に対して課される税金です。日本での酒税などに相当し、贅沢品・嗜好品が対象になり得ます。

三単合一が必要となる販売形式について

これまでのことをまとめると、三単合一が必要な販売形式は直送モデルのBCルートとなります。

このルートに当てはまる販売形式は、以下の通りです。

- 日本法人運営のECサイトを介した販売や、保税区対象外の中国越境サービス・中国ミニアプリによるEC販売がしたい

- 商品の価格帯が比較的高単価(50元免税額を受けられない)である

- 商品の価格帯は低単価でも、大量注文などで一回当たりの取引額が高額である

上記に当てはまる場合、直送モデルのBCルートを採用することで、支払う税金の額を抑えることができます。

直送モデル・BCルートを事業者が利用するメリット

a.優遇税率が受けられる

通常、保税区モデル(中国国内で注文を受け付けるECサイトへの出品が必要)よりも高い税率が掛けられている直送モデルですが、BCルートを活用することによって優遇税率の対象となります。

CCルートでは、行郵税が最低13%~50%かかりますが、BCルートでは越境EC総合税が最低9.1%~23.1%のみと、大幅に抑えることが可能です。

b.単価の高い商品の販売や大量受注・発送ができる

CCルートでは、約6000円までの商品が免税対象となる場合がありますが、それ以上の高額商品については、BCルートより高い税率での支払いが求められます。

また、1回の注文額がCCルートでは1000元(約16000円)なのに対し、BCルートでは5000元(約80000円)までと、上限も大きく解放されています。そのため、例え低価格であっても大量注文を受け付ける場合は、BCルートの方が結果的に税金を安く抑えられます。

直送モデル・BCルートを事業者が利用するデメリット

a.中国国内に法人を持つ必要がある(委託可能)

BCルートを利用する場合、中国当局への届け出が必要です(「備案」制度)。この届け出は中国法人からしか行えないため、中国国内に法人を持つか、配送業者などに委託をする必要があります。

当社では、中国法人を持つベンダー各社と事業者の皆さまをお繋ぎしておりますので、必要に応じて最適な提携先をご案内いたします。

b.三単合一の実施のためにAPI連携が必要

直送モデル・BCルートで必要な三単合一は、データ連携を行います。そのため、API連携が必要です。

当社では、自社のシステム開発により決済情報のAPI連携を可能にしています。

UnivaPayのAPIリファレンスはこちら

三単合一を利用できる決済サービス

当社ではWeChat Payが三単合一に対応しています。WeChat Payを介した越境ECサイトのほか、WeChatミニプログラム(ミニアプリ)の作成でも三単合一による直送モデル・BCルートの採用が可能です。保税区モデルと同じ優遇税率での商品販売に、ぜひご活用ください。