業界で注目の「インターチェンジ・フィー」とは

※本記事は2019年以前に書かれたものです。

業界ウォッチも第三弾、他のテーマが「分かりやすく」をモットーにしていますので、このテーマは「濃厚かつマニアック」路線にしても良いかもしれませんね。もちろん、分かりやすく書きますが!

さて昨年の発表時に大きな注目を浴びたApple payですが、われわれカード業界の関係者の度胆をぬいたポイントは、何といっても

インターチェンジ・フィー(詳細は後述)から0.15%をAppleが受け取る

という斬新なスキームがあったからに尽きます。

つい先週も、ヨーロッパで「インターチェンジ・フィー」関連のニュースがありました。

欧州議会がインターチェンジ・フィーの上限設定を可決

原文はこちらのリリース(http://europa.eu/rapid/press-release_IP-15-4585_en.htm)からご覧ください(英文)

以下、筆者による要約です。

欧州議会は2015年3月10日、インターチェンジ・フィーの上限設定に関して採決、賛成の圧倒的多数で可決した。(今夏に予定の評議会で要承認)

2013年7月に 欧州連合(EU)の行政執行機関である欧州委員会によって発案され、議論が進行していた本件であるが、2014年11月のEU圏内におけるマスターカードのインターチェンジフィーが反競争的であるとする裁判所の判決(http://europa.eu/rapid/press-release_MEMO-14-528_en.htm)」も影響した。

その狙いについては「長年隠されてきたインターチェンジ・フィーを上限設定により透明化する事で、決済技術の革新と消費者にとって望ましいビジネスを生み、欧州が一体化したデジタル商圏になる」とコミッショナーのマルグレーテ・ヴェスタエアー氏(デンマーク副首相兼経済内務大臣)らがコメントした。

設定されたインターチェンジ・フィーはデビットカードで0.2%、クレジットカードで0.3%。

一見すると、インターチェンジフィーが約半分※になり、手数料が下がる?と読み取れ期待してしまいますが、実際は全然違う話でした!

「インターチェンジ・フィー」は見直されるべきであるという気運が、世界中で高まっているのは確かですが、今回上限設定されるのは、「マルチラテラル(multilateral)・インターチェンジ・フィー」です。(以下「MIF」と略します)

我々のビジネスチャンスもあるのでは?と、不慣れな英文のリリース資料を深読みしてしまいましたが、そうではないようです。ただし、示唆に富む内容であったのは確かです。

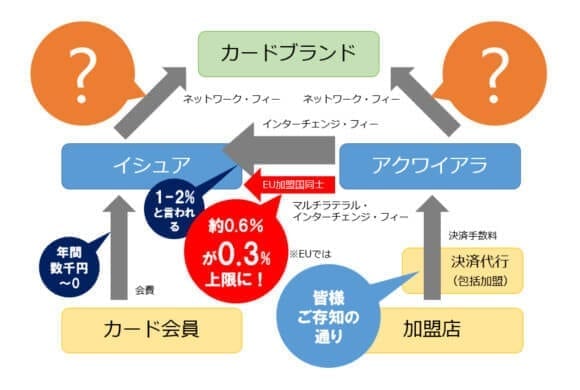

カード決済手数料のメカニズムは加盟店はおろか、われわれ決済代行会社にも明かされる範囲が極めて限定的です。せっかくの良い機会ですから、リリースにあった図を引用して「決済手数料の内訳」を整理してみましょう。

それぞれの手数料を、かんたんに解説します。

1.インターチェンジ・フィーって?

アクワイアラ(カード加盟店契約会社)がイシュア(カード発行会社)に対して支払う手数料。今回のようにMIFと混ざって語られる場合があるのでご注意ください。

2.MIFって?

インターチェンジ・フィーのうち、文字どおり「multilateral= 多国間の」取引であった場合に加えられるもの。日本で決済代行をする分には目にすることがありません。大部分が地続きのヨーロッパ独特の仕組かもしれませんね。

3.ネットワーク・フィーって?

イシュアとアクワイアラは、「platform=ビザ、マスターなどのブランド」に対し「ネットワーク・フィー」を支払っているとリリースには書かれています。

なぜ手数料構造は不透明なのか?

上の図のように加盟店とアクワイアラ、カード会員とイシュアの契約しか一般には開示されないからです。

イシュアとアクワイアラ間、それらとブランド間の契約やルールは、一般に露出する事もなければ支払われているパーセンテージも明かされません。特に「ネットワーク・フィー」がどれくらいかは気になるところです。

不透明な業界だが…

欧州議会からの今回のリリースは、手数料構造のが透明化されていくための大きな一歩になり得るのではないでしょうか。

前述したようにインターチェンジ・フィーは、古くから(http://www.celent.com/ja/node/27745)不透明性や異議が唱えられており、Apple payのようなスキームとその実行力(シェア)もってすれば、介入の余地があるという前例が、まさにできたところです。

このように、未開だけにチャンスがある事が、われわれ決済代行会社やFintech(フィンテック)領域が注目を集める理由の一つなのかもしれません。

日本国内でも決済手数料に関する疑問は高まり、決済手数料が無料のサービスも出現しています。このように透明化が進む中で、われわれ代行会社も「相応の付加価値」の提供がより問われるようになるでしょう。

当社も「ただ決済できるだけ」ではなく、より安全・かんたん手間なく開始出来るサービスをリリースし続けます!